今回は大手エレクトロニクス企業をいくつかピックアップして、その技術競争力(YK値)ポートフォリオの変遷をセグメント単位で観察してみる。

日本のエレクトロニクス産業はかつては世界を席巻していたが、半導体産業では韓国のサムスン電子などに代表される新興にその座を奪われた。また、IT製品に関しては中国が急速に力を付けており、日本企業は苦戦している。

このような状況下、日本のエレクトロニクス産業は再び世界のトップに返り咲くべく努力をつづけ、この10年間でポートフォリオの再構築を行おうとする企業も出てきている。今回はどのようにポートフォリオが変遷しているのか、又はいないのか、を観察してみる。

*1 通信・情報セグメントは、通信方式、通信機器、インターフェイス、アプリケーション、ファームウエア、業務システムに関する技術を含む。

*2 エレクトロニクスセグメントは、AV・カメラ、ディスプレイ装置、リビング・生活家電、キッチン家電に関する技術を含む。

*3 電子デバイスセグメントは、電子部品、半導体集積回路、光・磁気記録装置、電池、電気機器、センサー・スイッチに関する技術を含む。

全セグメント構成は下記YKS業種分類をご参照ください。

https://www.kudopatent.com/pdf/YKSCLASS_ver1.21_YKSMap.pd

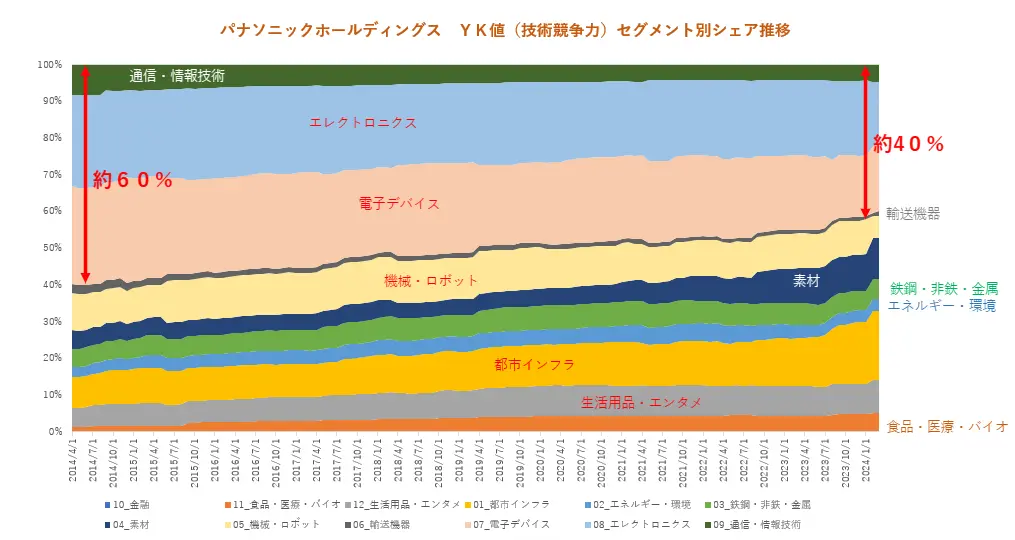

パナソニックホールディングスの技術競争力シェアの推移の特長は、いわゆるエレクトロニクス企業の主要セグメントである通信・情報技術、エレクトロニクス、電子デバイスの技術競争力シェアが低下し、代わって素材セグメント、都市・インフラセグメント、生活用品・エンタメセグメントの技術競争力シェアが上昇している点である。

ただし特許を具体的に観察すると、素材の技術は、電子部品や自動車内装材、建材などに利用される素材に高い技術競争力がある。

また食品・医療・バイオのセグメントに関しては介護・看護設備関連に高い技術競争力があるようである。また表で示したセグメント構成の中で都市インフラに関しては、土木、物流、建設、住宅設備などが含まれており、これもパナソニックグループの事業構成を考えればこのセグメントの技術競争力シェアが高まったことにも納得がいく。

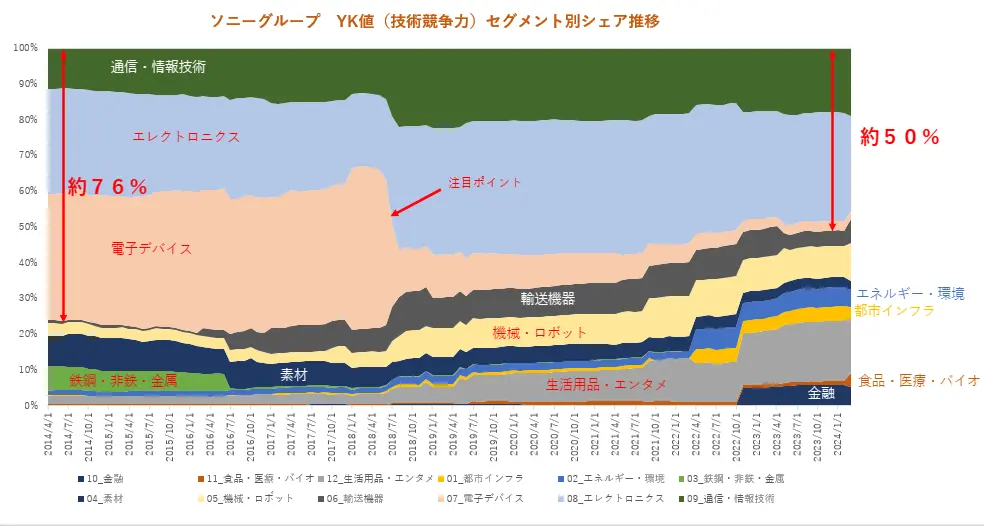

ソニーグループの技術競争力シェアは、当初通信・情報技術、エレクトロニクス、電子デバイスの技術競争力シェアが約76%であったが直近では約50%に低下している。パナソニックホールディングスがこの3セグメントでシェアが約60%から40%に約2/3になったのと同様である。

ただし、ソニーグループで特徴的な点は電子デバイスの技術競争力シェアの低下が極めて大きい点にある。これは概ね2018年頃に起こった低下であるが、このころソニーは電池事業を村田製作所に売却している。

そこで参考のために村田製作所の電子デバイスのYK値推移を示す。YK値の絶対値で示しているが、漸減傾向にあった電子デバイスのYK値は、同じころ非連続的に上昇している。しかし、一度上昇したものの漸減傾向が上昇傾向に復調することなく、継続的に漸減傾向となっている。

このM&Aがソニーと村田製作所にとってどのような意義があったのか、興味深いところである。

実はソニーグループのグラフを観察してわかるとおり、通信・情報技術とエレクトロニクスのセグメントシェアは当初よりあまり変動がない。この点もソニーグループの経営戦略が垣間見られるところである。

また、技術競争力シェアを伸ばしたセグメントとして機械・ロボットと、生活用品・エンタメのセグメントがある。機械・ロボットセグメントの下位セグメントで技術競争力が高かったのは観測・分析装置と、医療機器のセグメントであった。又、生活用品・エンタメのセグメントの下位セグメントでもっとも技術競争力が高いセグメントは、資金移動・金融取引と、動画・音楽・コンテンツ配信であった。

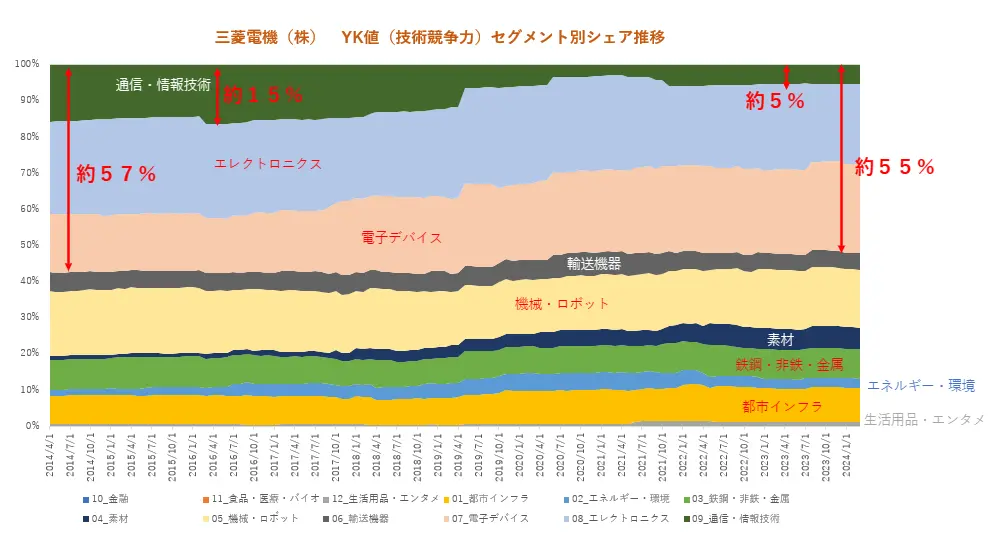

三菱電機の技術競争力シェアのうち、通信・情報技術、エレクトロニクス、電子デバイスを足した技術競争力シェアは当初から直近まで約57%から55%と、ほぼ変化がない状況である。

ただし、通信・情報技術セグメントでは当初15%であったものが直近で約5%になり、技術競争力シェアが落ち込んでいる。また前2社のパナソニックホールディングスや、ソニーグループと比較して、機械・ロボットの技術競争力シェアが高い点にも三菱電機の特長があると言える。機械・ロボットの下位セグメントでは、電動機・発電機、流体関連部品、ロボット、NC(精密制御装置)などの産業機器分野が高い技術競争力を有するセグメントとなっている。

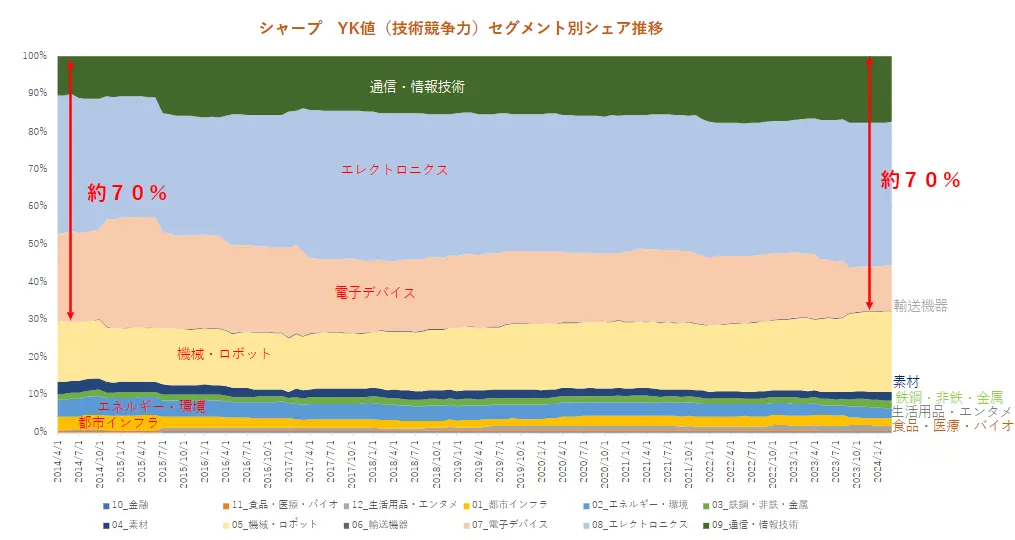

シャープの通信・情報技術、エレクトロニクス、電子デバイスの技術競争力シェアは当初も直近も約70%と高いシェアを維持しており、今回ピックアップしたエレクトロニクス企業の中では特徴的なシェア推移である。これに機械・ロボットのセグメントを加えると4セグメントでシェアは90%近くを占め、全12セグメント中、この4セグメントに資源集中して事業を行っているという特色がある。機械・ロボットセグメントは20%強のシェアを持っており、この下位セグメントで高い技術競争力シェアを有するセグメントは印刷機・複写機であった。

この点で同セグメントに同じく高い技術競争力シェアを有する三菱電機が産業機器関連に強みがあるのとは異なるポートフォリオ構成であると言える

今回ピックアップした4社では技術競争力シェアがエレクトロニクスの代表的セグメントである通信・情報技術、エレクトロニクス、電子デバイスについて減少傾向である企業と、技術競争力シェアが10年前から維持されている企業に分かれた。

こうしてみると、この3セグメントシェアが上昇傾向である企業はなかったことになる。技術競争力シェアが高いセグメントは、その企業が収益をあげているセグメント、ということになる。そう考えると、技術競争力シェアの変遷を見ることで企業がどのように経営戦略を変化させてきたかを垣間見ることができる。

エレクトロニクス産業は未だに日本国の重要産業であるので、世界的な競争環境の中で各企業がどのように経営のかじを切ってゆくのか観察してゆきたい。